相続税のペナルティ

加算税、延滞税の種類と税率

①延滞税

相続税の法定納期限(被相続人の死亡を知った日から10ヶ月以内)までに税金の納付がなされなかった場合に発生するペナルティです。

(1)納期限の翌日から2か月以内に納付した場合

⇒ 年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い方(令和3年1月1日~)

(2)納期限から2か月を超えた場合

⇒ 年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い方(令和3年1月1日~)

上記の「納期限」とは、 期限内に申告した場合は「法定納期限」、期限後申告・修正申告の場合は「申告書の提出日」、更正・決定の場合は「更正通知書発出日から1か月後の日」をさします。

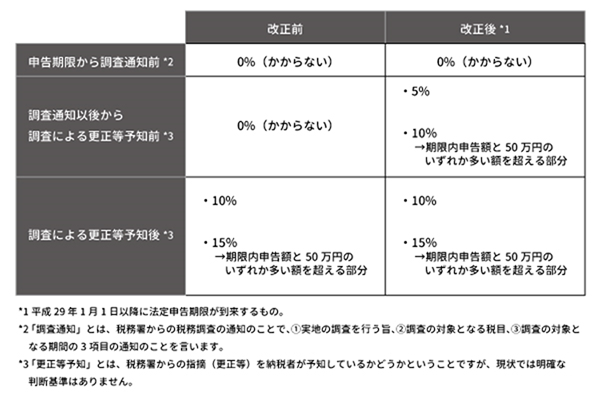

②過少申告加算税

申告期限内に提出された申告書の金額が不足していた場合に課される追徴課税です。

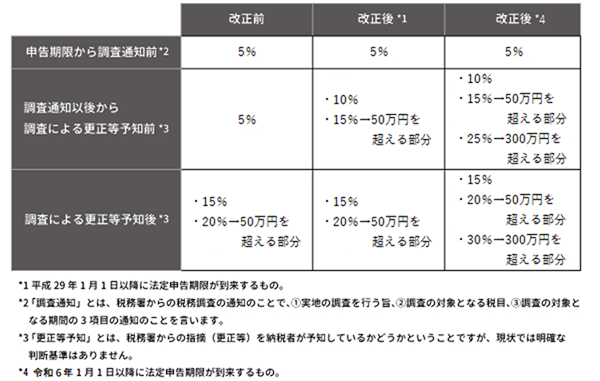

③無申告加算税

正当な理由なく申告期限までに申告しなかった場合に課される追徴課税です。

④重加算税

②③のケースの中で、隠蔽や仮装がある場合に課される追徴課税です。重加算税は、過少申告加算税・無申告加算税の代わりに課せられるもので、同時に課せられません。

(1)申告書を提出した場合で、財産を隠蔽又は事実を仮装していたとき

⇒ 35%

(2)申告書を提出しなかった場合で、財産を隠蔽又は事実を仮装していたとき

⇒ 40%